「退職したけど、失業保険っていつから、いくらもらえるの?」

「自己都合と会社都合でどう違うの?」

そんな悩みを抱えている方、必見です!

この記事では、最新の制度改正を踏まえて、失業保険の「条件」「計算」「期間」をとにかく分かりやすく整理していきます。

さらに自己都合・会社都合別の受給日数や、実際のシミュレーション例まで具体的に解説します。

- 失業保険の要!条件と計算と期間について

自分は受給できるのかどうか、いくらもらえて、いつまでもらえるのかマルっと解説 - 自分の失業保険をシミュレーション

実際にいくら・いつまでもらえるのか簡単シミュレーションしてみましょう! - 失業保険の申請手順と受給までの流れ

これで必要書類の準備~給付開始までの流れはバッチリ!分かりやすく説明します

最後まで読めば、自分の受給資格や総額をすぐに把握でき、安心して資金計画を立てられるようになるでしょう。

制度の違いや申請の流れも理解できるので、不安を解消して次の一歩を踏み出せますよ。

まず結論!失業保険は「条件」「計算」「期間」を押さえれば、自分でも受給額とスケジュールが見えてくる

失業保険は用語が多いですが、核は三つだけです。

「条件」「計算」「期間」を順に確認すれば、受給総額と流れが整理できます。

この記事の手順をなぞれば、自己都合か会社都合かに関わらず見通しが立ちます。

まずは全体像をつかみ、次に自分の数字へ当てはめていきましょう。

上限・下限金額と最新改正(2025年8月時点)を反映した早見表

基本手当には年齢区分ごとの上限と、全国共通の下限が設定されています。

上限は賃金日額が高い人の手当を調整する仕組みで、毎年の見直しに連動します。

下限は賃金日額が低い人を保護するための最低基準となっているのです。

まずは自分の年齢区分と、おおまかな賃金日額のレンジを確認しましょう。

\基本手当日額の早見チェック(2025年8月時点の考え方)/

| 年齢区分 | 上限の見方 | 下限の見方 |

|---|---|---|

| 29歳以下 | 区分別の上限値で頭打ちの可能性を確認 | 全国共通の最低額を下回らないか確認 |

| 30〜44歳 | 上限値に近い場合は日額が調整される | 最低額以上となるか確認 |

| 45〜59歳 | 最も上限が高い区分の一つ | 最低額適用の有無を確認 |

| 60〜64歳 | 区分別の上限はやや低めに設定 | 最低額との兼ね合いを確認 |

最新改正の確認で失敗しないコツは以下になります。

・年度の切替月と適用開始日を必ず確認する

・上限改定は直近の賃金動向に連動すること知っておく

・自分の認定期間にどの数値が適用されるか照合する

「条件」を満たさないとそもそも受給できない(被保険者期間の要件)

受給の出発点は、雇用保険に一定期間加入していたかの確認です。

原則は「離職前2年で通算12ヶ月以上」ですが、区分により要件は変わります。

自己都合でも正当な事情に該当すれば、短い期間で認められる場合があります。

1ヶ月のカウントは「11日以上」または「80時間以上」のどちらかで判定します。

派遣や短時間勤務でも、月ごとの要件を積み上げれば通算が成立します。

- 離職票:離職理由コードと離職日を確認

- 被保険者証:被保険者番号と資格期間を確認

- 給与明細・賃金台帳:11日・80時間の充足を確認

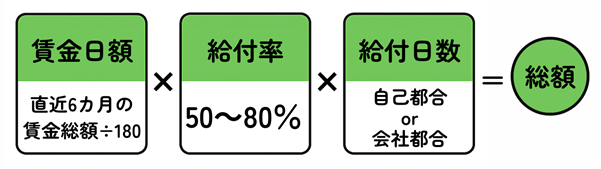

「計算」は賃金日額 × 給付率 × 給付日数=総額

計算式は…

賃金日額×給付率(50~80%)×給付日数=総額になります。

賃金日額は「直近6ヶ月の賃金総額÷180」で求め、基本手当日額は賃金日額に給付率を掛けて算出します。

給付率は収入に応じて段階的に変わり、だいたい50〜80%の範囲です。

総額は基本手当日額に所定給付日数を掛けて求めます。

【具体例】月収20万の場合

- 直近6ヶ月間の給与総額:120万円

- 賃金日額:120万円 ÷ 180日 = 約6,667円

- 基本手当日額:6,667円 × 給付率60% = 約4,000円

- 所定給付日数:90日(自己都合・勤続3年想定)

総額= 約36万円(4,000円 × 90日)

上限・下限があるため、最終的な日額は調整される点に注意しましょう。

- 残業代や手当を含めた「賃金総額」を集計する

- 賞与は含めないため、集計対象を間違えないように注意!

- 上限・下限適用後の金額で日額を確定することを理解しよう

「期間」は受給できる”所定給付日数”と受給期間の設定が抑えるべき項目

所定給付日数は離職理由・被保険者期間・年齢で決まります。

自己都合はおおむね90〜150日、会社都合は条件次第で最大330日となります。

受給期間は原則1年で、この枠内に給付と認定日を収めます。

病気や出産などやむを得ない理由がある場合は延長申請が可能です。

- 待期7日と給付制限の有無で開始時期が変わる

- 認定日のサイクルをカレンダーに登録しておく

- 延長の申請期限を過ぎると適用されない

「条件」から確認!まずは受給資格をクリアしているかチェック

失業保険を受け取るためには、最初に「受給資格」があるかどうかを確認する必要があります。

ここを満たしていないと、いくら計算しても受給はできません。

被保険者期間の通算ルールや自己都合・会社都合の違いによって条件が変わるため、丁寧に整理しておきましょう。

次の3つの条件を押さえて、自分が該当しているかどうかを確認してください。

離職前2年で被保険者期間が通算12ヶ月以上であれば受給可能

基本的な受給条件は「離職前2年間に通算12ヶ月以上の被保険者期間があること」です。

この12ヶ月は連続していなくてもよく、途中にブランクがあっても合算されます。

まずは雇用保険被保険者証や離職票を確認して、自分の通算月数を数えてみましょう。

この条件を満たしていれば、原則として失業保険を受け取る資格があります。

自己都合でも正当な事情(特定理由離職者)なら1年以内に6ヶ月以上で条件クリア

自己都合退職であっても「特定理由離職者」に該当すれば要件が緩和されます。

この場合は「離職前1年間で通算6ヶ月以上の被保険者期間」で受給資格が得られます。

特定理由離職者とは、病気や家族の介護、契約満了、ハラスメントなどやむを得ない事情で退職した人のことです。

- 契約期間の満了による雇止め

- 健康上の理由での退職

- 家族の介護が必要になった場合

- 職場でのハラスメントが原因の退職

自己都合でも、事情を証明できれば給付制限なしで受給できる場合があるので、覚えておきましょう。

離職理由コードによって扱いが変わるため、離職票の確認が特に重要です。

被保険者期間の計算ルール(11日以上/80時間以上)を把握しておこう

被保険者期間は単純に在籍期間だけではなく、月ごとの労働日数や時間で判定されます。

具体的には「1ヶ月に11日以上勤務」または「80時間以上勤務」していれば、その月は被保険者期間としてカウントされます。

そのため短時間勤務やシフト制の人でも、基準を満たせば対象になるのです。

逆に言えば、勤務日数が少なく11日未満、勤務時間が80時間未満の月はカウントされません。

正しくカウントするためには給与明細や勤怠記録を確認して、対象となる月を整理しておきましょう。

被保険者期間をカウントするときは以下の3つのポイントに注意してください。

- 1日数時間勤務でも「11日以上」であれば対象になる

- シフト制の場合は「80時間以上」で判定する方が確実

- 在籍期間=加入月数とは限らないので必ず照合すること

「計算」方法をわかりやすく整理|賃金日額→基本手当日額→支給総額の流れ

失業保険の支給額は「賃金日額」「基本手当日額」「総額」という3段階の流れで算定されます。

まず直近6ヶ月の給与から賃金日額を求め、そこに給付率を掛け合わせます。

次に所定給付日数を掛けて、最終的な支給総額が決まります。

①賃金日額=直近6ヶ月の賃金総額 ÷ 180

失業保険の基礎となるのは「賃金日額」です。

これは離職前6ヶ月間に支払われた賃金総額を180で割って算出します。

※180で割るのは、6ヶ月間=約180日を基準に日額へ均等化するためです。

給与明細を集めて、対象期間の総額を合計してから算定しましょう。

②基本手当日額=賃金日額 × 給付率(50〜80%)

算出した賃金日額に給付率を掛けることで「基本手当日額」が求められます。

給付率は収入の高低に応じて変動し、賃金が低いほど高め(最大80%)に設定されます。

逆に賃金が高い人は50%程度まで下がり、全体の公平性を保つ仕組みとなっているのです。

この段階で上限額・下限額が適用され、最終的な基本手当日額が決まります。

自分の給与水準に応じた給付率を確認して、概算を出してみましょう。

- 低収入層:80%近く適用されやすい

- 中間層:60〜70%程度で算定

- 高収入層:50%付近まで下がる場合あり

③支給総額=基本手当日額 × 給付日数

次に所定給付日数を掛けて総額を算出します。

自己都合なら最短90日から、会社都合なら条件次第で最大330日まで支給されます。

この日数と基本手当日額を掛けたものが、最終的に受け取れる総額です。

生活費の見通しを立てる上で、最も重要な計算ステップといえます。

年齢別に上限・下限あり(例:60歳以上は~7,420円など)

失業保険には年齢別に上限額が定められています。

例えば、、、

60〜64歳は1日あたり7,420円が上限で、それ以上は受け取れません。

逆に下限額は全国共通で設定され、最低額は約2,500円程度です。

この上限・下限の仕組みによって、賃金水準に応じた公平性が担保されています。

あらかじめ自分の年齢区分に基づく上限・下限を確認して、計算結果と照らし合わせましょう。

・賞与は含まれないため対象額を間違えないようにする。

・給付率は収入帯で変わるので一律ではない。

・上限・下限の適用後に最終的な金額が決定する。

「期間」について知ろう!いつまで・いつからもらえるのかを明確にする

失業保険は「いつから支給されるのか」「どのくらいの期間もらえるのか」を把握しておくことが大切です。

支給開始までには待期や給付制限があり、受給できる日数や期間も人によって異なります。

ここを理解せずに資金計画を立てると、思わぬ生活費の不足につながるため要注意です。

以下の3つのポイントを順に確認し、支給スケジュールを正しく把握しておきましょう。

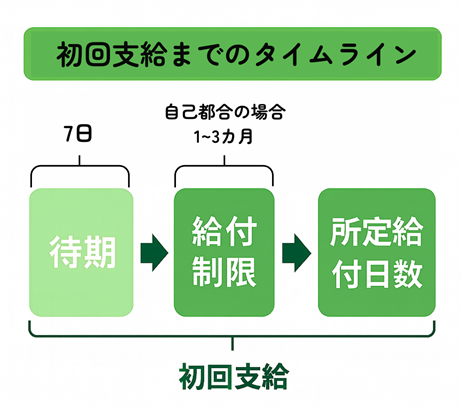

初回支給までの流れ:待期7日+給付制限(自己都合の場合1〜3ヶ月)

失業保険は申請したその日からすぐに支給されるわけではありません。

さらに自己都合退職の場合は、追加で1〜3ヶ月の「給付制限」がかかることがあります。

つまり自己都合の人は、最初の受給までに数ヶ月の無収入期間が発生する可能性があるのです。

この点を踏まえて、生活費の準備や家計の調整を早めに行うことが重要です。

求職申込&書類提出 → 待期7日

- 自己都合の場合:追加で給付制限1〜3ヶ月

- 会社都合の場合:給付制限なしで待期終了後に支給開始

所定給付日数=自己都合なら90~150日、会社都合なら最大330日

失業保険の支給日数は「所定給付日数」と呼ばれ、退職理由や被保険者期間、年齢によって変わります。

自己都合退職の場合は最短で90日、最長で150日までの範囲だが…

会社都合による離職は大幅に優遇され、最大で330日まで支給されることがある

給付日数の違いは、生活資金に大きな影響を与えるため必ず確認しておきましょう。

以下の表は、被保険者期間と離職理由による給付日数の目安です。

| 離職理由 | 被保険者期間 | 所定給付日数 |

|---|---|---|

| 自己都合 | 1〜4年 | 90日 |

| 自己都合 | 5〜9年 | 120日 |

| 自己都合 | 10年以上 | 150日 |

| 会社都合 | 1年未満〜19年以下 | 90〜240日 |

| 会社都合 | 20年以上 | 最大330日 |

受給期間は、所定給付日数が330日の場合、最大で約3年+30日

受給期間とは「失業保険を受け取れる権利がある期間」を指し、原則1年間です。

ただし病気や出産などやむを得ない理由がある場合には、延長申請をすることで最長3年+30日まで伸ばせます。

例えば所定給付日数が330日の人で延長を利用すれば、最大で約3年半近く権利を維持できます。

ただし延長は自動ではなく、必ずハローワークへの申請が必要です。

受給資格を失効させないためにも、延長の有無や申請期限を事前にチェックしておきましょう。

・原則は離職日の翌日から1年間

・やむを得ない理由があるときは最大3年+30日まで延長可能

・延長申請はハローワークでの手続きが必須

具体例で理解を深める!シミュレーションで見える受給額と期間

失業保険の仕組みを理解したら、次は実際に数字を当てはめてシミュレーションしてみましょう。

具体例を通じて「自分ならいくらもらえるのか」「どのくらいの期間もらえるのか」がイメージできます。

月収や被保険者期間の違いによって、支給総額や支給期間がどのように変わるかを確認しましょう。

ここでは代表的な2つのケースを紹介します。

例:月収×6ヶ月→賃金日額→基本手当計算→給付日数を掛けて総額算出

例えば月収25万円で6ヶ月勤務した場合を考えてみます。

賃金総額は150万円なので、賃金日額は150万円÷180日=約8,333円となります。

給付率が60%なら、基本手当日額は約5,000円です。

ここに自己都合退職での所定給付日数90日を掛けると、総額は約45万円になります。

同じ条件で会社都合退職なら給付日数が増えるため、総額はさらに大きくなります。

| 条件 | 自己都合 | 会社都合 |

|---|---|---|

| 月収25万円 (6ヶ月) | 総額 約45万円 (90日) | 総額 約100万円超 (240日想定) |

受給期間のモデルケース:自己都合・被保険者期間別の期間確認

次に「どのくらいの期間もらえるか」をモデルケースで確認します。

自己都合の場合は最短90日、被保険者期間が長いと最大150日です。

会社都合では、勤続年数や年齢によって最大330日まで伸びることがあります。

この違いは資金計画に直結するため、必ず自分の条件で確認しておく必要があります。

以下の表は、自己都合と会社都合の代表的なモデルを比較したものです。

\ 月収25万円の場合 /

| ケース | 被保険者期間 | 所定給付日数 | 受給総額の目安 |

|---|---|---|---|

| 自己都合A | 3年 | 90日 | 約45万円 |

| 自己都合B | 10年以上 | 150日 | 約75万円 |

| 会社都合C | 5年 | 180日 | 約90万円 |

| 会社都合D | 20年以上 | 最大330日 | 約165万円 |

実際にシミュレーションするときは…

- 給与明細から賃金日額を自分で計算してみる。

- 自己都合か会社都合かで給付日数を切り替えて比較する。

- 支給総額と受給期間を生活費のシミュレーションに組み込む。

など具体的に考えてみましょう。

失業保険の申請手順と受給の流れ「5STEP」完全解説

失業保険は条件を満たしていても、手続きを正しく進めないと受給できません。

必要書類を揃えてハローワークに申請し、待期期間や説明会を経て初めて支給が開始されます。

ここでは5つのステップに分けて、申請から受給開始までの流れを整理します。

STEP1 必要書類の準備

申請の第一歩は必要書類の準備です。

これらが揃っていないと受給資格の決定ができず、手続きが遅れてしまいます。

特に離職票は会社から発行されるため、退職後できるだけ早く受け取りましょう。

不備があると再提出が必要になるため、準備段階でチェックリストを作るのがおすすめです。

STEP2 ハローワークで求職申込み・書類提出

次にハローワークで求職申込みを行い、必要書類を提出します。

この時点で「受給資格の確認」が行われ、失業保険を受けられるかどうかが決まります。

同時に求人情報の紹介も受けられるため、就職活動のスタート地点となります。

窓口では職員から今後の流れや注意点について説明を受けることもあります。

STEP3 待機期間(7日間)の開始

求職申込みが受理された翌日から「待期期間」が始まります。

この7日間は一律で手当が支給されず、失業状態であることを確認する期間です。

自己都合退職の場合は、この後さらに給付制限(1〜3ヶ月)が追加されることになります。

待機期間中に就職が決まると失業保険は支給されませんが、再就職手当が受けられる場合があります。

この段階で焦らず、次の説明会に備えて必要事項を整理しておきましょう。

STEP4 雇用保険受給者初回説明会への参加

待機期間が終わる頃、指定された日に「雇用保険受給者初回説明会」が開催されます。

ここでは受給のルールや求職活動の条件、失業認定日の流れなどが説明されます。

参加後に「雇用保険受給資格者証」と「失業認定申告書」が交付されます。

これらは受給中ずっと使用する重要書類なので、大切に保管してください。

STEP5 求職活動と失業認定/給付開始

説明会後は定められた認定日にハローワークへ行き、求職活動の実績を報告します。

これを「失業認定」と呼び、認定されると指定口座に基本手当が振り込まれます。

認定日サイクルは4週間ごとで、期間中に最低2回の活動実績が必要です。

認定と支給を繰り返すことで、所定給付日数分の手当を受け取っていきます。

- 必要書類を早めに揃えて不備を防ぐ

- 退職後はできるだけ早くハローワークに行く

- 認定日や説明会はスケジュール帳に記入して忘れない

応用編|高年齢や特例・延長など注意すべき制度の違い

失業保険は年齢や離職理由によって適用制度が変わる場合があります。

特に65歳以上は通常の「基本手当」とは異なる仕組みとなり、受給日数や支給方法も特例的です。

標準的な流れだけでなく、例外的な制度も理解しておくことで、自分に合った受給を逃さず活用できるでしょう。

65歳以上は「高年齢求職者給付金」になり、仕組みが別(30日または50日分)

65歳以上で退職した人は、通常の失業保険「基本手当」は受け取れません。

その代わり「高年齢求職者給付金」という制度が用意されており、一時金として支給されます。

支給日数は30日または50日分で、年齢や勤続年数によって決まります。

一括払い方式のため、毎月の認定や継続的な申請は不要です。

ただし総額は基本手当より少なく設定されているため、年金との組み合わせを前提に考える必要があります。

| 年齢区分 | 給付の種類 | 支給日数 |

|---|---|---|

| 65歳未満 | 基本手当 | 90〜330日 |

| 65歳以上 | 高年齢求職者給付金 | 30日または50日 |

\高年齢求職者給付金について詳しく知りたい方はこちら/

延長措置(特定理由離職者など)や受給期間変更の制度にも注目

病気やケガ、出産や育児などでハローワークに通えない場合は「延長措置」が利用できます。

また、特定理由離職者や特定受給資格者には、通常より有利な給付日数や制限免除が認められることもあります。

こうした制度は申請が必須であり、ハローワークでの手続きが遅れると適用されません。

条件に当てはまるかどうかを早めに確認し、必要ならすぐに申請しましょう。

- 出産や病気の場合は医師の診断書を準備する

- 延長の申請期限は離職から30日以内が目安

- 特定理由離職の扱いは離職票のコードで判断される

まとめ

失業保険は複雑に見えますが、「条件」「計算」「期間」を理解すれば、自分の受給額とスケジュールを把握できます。

また、自己都合か会社都合かによって給付日数が大きく変わるため、離職理由を正しく理解することも重要です。

さらに65歳以上の高年齢給付金や延長制度、再就職手当など特例的な仕組みを知っておくと損を防げますよ。

この記事で紹介した流れをもとに、自分の状況に合わせた資金計画を立てて、次のステップへ進みましょう。

- 受給には「条件(資格要件)」を満たすことが最優先

- 「計算」は賃金日額×給付率×日数のシンプルな仕組み

- 「期間」を誤解すると受給資格を失効する恐れがある

- シミュレーションで具体的な総額を確認して生活費を計画

- 高年齢や特例制度、再就職手当を理解し、必要なら延長・併給を活用